Risposte alle domande più importanti

Informazioni su CG24

Generale

Cos’è CG24?

CG24 è una piattaforma di credito online (peer-to-peer). Mettiamo in contatto chi cerca un prestito con gli investitori, in modo rapido e semplice. Sia gli investitori che i beneficiari di credito godono dei vantaggi di costi più bassi e trasparenti rispetto alle banche tradizionali e ad altri fornitori di credito. I beneficiari di credito beneficiano di prestiti flessibili, veloci e convenienti, nonché di un processo di revisione del prestito semplice e diretto. La discrezione e la protezione dei dati personali è una priorità assoluta per CG24. Gli investitori hanno l’opportunità di investire in vari progetti di credito con diversi profili di rischio e rendimento (livelli di rating). Sosteniamo la sicurezza degli investitori attraverso una rigorosa ed elaborata valutazione dei rischi. Misure di copertura distintive, come l’assicurazione del rischio di morte e un alto grado di diversificazione, favoriscono le opportunità di guadagno.

Cosa sono i prestiti peer-to-peer?

I prestiti peer-to-peer (P2P) sono prestiti tra due parti, per esempio da privato a privato. Il prestito viene concesso direttamente tramite una piattaforma internet senza l’intermediazione di un’istituzione finanziaria. I prestiti P2P ripristinano la componente sociale che si è persa nelle banche centralizzate.

Quanto costa il servizio fornito da CG24?

L’apertura di un conto presso CG24 è gratuita sia per i mutuatari che per gli investitori.

I mutuatari pagano una commissione solo in caso di erogazione del prestito. Tale commissione dipende dall’importo del prestito, dalla durata e dal rating del prodotto ed è definita in dettaglio nella tabella delle commissioni. La commissione viene detratta direttamente dall’importo del prestito al momento dell’erogazione o è parte della rata mensile. Se la richiesta di prestito viene rifiutata o il prestito non viene erogato, non viene addebitata alcuna commissione e non è richiesta alcuna commissione anticipata.

Gli investitori pagano una commissione su ogni rimborso ricevuto, a seconda del prodotto, della durata e del rating. Le commissioni esatte sono definite in dettaglio nella tabella delle commissioni tabella delle commissioni.

Quali opzioni di pagamento sono disponibili?

CG24 utilizza il nuovo standard di fatturazione QR per le fatture relative agli importi degli investimenti e alle rate/rimborsi dei prestiti. I clienti di CG24 possono pagare le bollette comodamente anche tramite Debit Direct (Postfinance) o LSV (altre banche). Basta inserire il metodo di pagamento desiderato nel proprio profilo. In caso di problemi, siamo a disposizione al +41 44 244 30 24.

Il cambiamento da CreditGate24 (Schweiz) AG a CG24 Group AG mi riguarda?

No. Questo cambiamento non ha alcun effetto sul cliente o sulla cooperazione. Si noti che per la fattura verrà utilizzato il nuovo indirizzo, CG24 Group AG, Letzigraben 89, 8003 Zurigo.

Protezione dei dati

Chi ha accesso ai miei dati?

È possibile leggere quali dati raccoglie CG24 nella nostra informativa sulla protezione dei dati.

Dove sono conservati i miei dati?

È possibile leggere quali dati conserva CG24 nella nostra informativa sulla protezione dei dati.

Quali dati raccoglie CG24 su di me?

È possibile leggere quali dati raccoglie CG24 nella nostra informativa sulla protezione dei dati.

Business Credit

Generale

Quali vantaggi mi offre CG24 - Business Credit?

CG24 Business Credit offre un modo semplice e veloce per finanziare le PMI svizzere attraverso una piattaforma di crowdfunding. È possibile scegliere un importo di finanziamento flessibile e un termine flessibile. Per il rimborso, offriamo varie opzioni come l’ammortamento, il prestito bullet o un misto di questi. CG24 attribuisce inoltre grande importanza a prezzi chiari e trasparenti.

Quali prodotti offre CG24 per le aziende?

Lavoriamo costantemente per migliorare la nostra offerta di prodotti. Attualmente offriamo i seguenti prodotti ai nostri clienti PMI:

Servizio clienti

Chi devo contattare se ho delle domande?

Il vostro consulente personale sarà lieto di rispondere alle vostre domande e preoccupazioni. Se siete nuovi clienti, potete contattarci per telefono (044 244 30 22) o via e-mail (business.credit@cg24.com). Se desiderate essere contattati da noi, potete prendere un appuntamento telefonico con un consulente alla clientela qui in qualsiasi momento. Modulo di contatto

Registrazione - Requisiti

Quali sono i requisiti minimi per un prestito PMI?

L’azienda deve avere almeno due anni, oltre che almeno due bilanci e conti profitti e perdite completati.

Sfortunatamente, non possiamo servire aziende che non soddisfano questi requisiti minimi. Inoltre, possiamo accettare solo aziende che hanno un fatturato annuo di almeno 100.000 CHF.

Quali documenti sono richiesti per aprire un conto?

Poiché deve essere effettuato un controllo della solvibilità che abbia esito positivo, abbiamo bisogno di una serie di documenti sull’azienda, come i bilanci annuali degli ultimi 2 anni e gli estratti conto dettagliati degli ultimi 3 mesi.

La mia azienda è ancora in fase di avvio. CG24 può già aiutarmi?

L’azienda deve avere almeno due anni, oltre che almeno due bilanci e conti profitti e perdite completati. Sfortunatamente, non possiamo servire aziende che non soddisfano questi requisiti minimi.

Registrazione

Perché il mio indirizzo e-mail non viene accettato?

CG24 richiede un indirizzo e-mail professionale come requisito di base per le aziende. Gli indirizzi con un finale come @hotmail, @bluewin, @gmail, ecc. non possono essere accettati. È possibile contattarci dopo aver creato un nuovo indirizzo e-mail online con il nome dell’azienda.

Quali sono i costi di registrazione?

La registrazione è gratuita.

Quali documenti sono richiesti per aprire un conto?

Abbiamo bisogno di una serie di documenti per un controllo della solvibilità positivo. Non possiamo concedere finanziamenti ad aziende che non ci forniscono alcun documento.

I seguenti documenti devono essere forniti dal cliente:

- Bilanci annuali degli ultimi 2 anni.

- Estratti conto bancari degli ultimi 3 mesi.

- Altri documenti rilevanti dal punto di vista del cliente (per esempio conferme d’ordine, contratti, fatture).

Nell’ambito del controllo della solvibilità, possono essere richieste ulteriori informazioni che non sono incluse nei documenti di cui sopra. Il vostro consulente alla clientela vi contatterà se necessario.

Quanto tempo ci vuole per creare un account?

Non ci vogliono più di cinque o dieci minuti per creare il proprio profilo su CG24. Il profilo sarà quindi controllato prima di essere verificato.

Come posso creare un account con CG24?

Identificazione

Come funziona l’identificazione sulla piattaforma?

CG24 identifica tutti gli utenti in base all’identificazione video.

Il processo di verifica viene effettuato da IDNow GmbH. Questo processo dura circa cinque minuti. Si noti che CG24 attualmente accetta solo carte d’identità o passaporti di Svizzera, Unione Europea, Turchia, Norvegia e Islanda.

Se si registra una persona non autorizzata a firmare per conto di una PMI, è necessario presentare la relativa autorizzazione. CG24 può fornire un modello per l’autorizzazione, se necessario.

Perché devo identificarmi a CG24?

Per ragioni legali e regolamentari, CG24 è obbligato a effettuare un’identificazione del potenziale nuovo cliente prima di instaurare una relazione con il cliente.

Controllo

Come si determina la mia affidabilità creditizia?

Sulla base delle informazioni finanziarie sull’azienda, vengono calcolati il rating e il limite di credito. Una revisione individuale da parte dei nostri specialisti del credito porta poi alla decisione finale sul limite e sul rating di credito. I fattori decisivi sono le informazioni qualitative e finanziarie sulla solvibilità e sull’affidabilità creditizia, i rapporti di credito esterni e altri fattori come la possibile costituzione di garanzie.

Durante questo processo, applichiamo il massimo grado di discrezione per garantire che la nostra valutazione non influenzi in alcun modo la vostra attività. Così facendo, non contattiamo terzi (con i quali si fanno affari) o istituzioni finanziarie.

Perché la mia richiesta di prestito è stata respinta?

I profili che non soddisfano i seguenti requisiti saranno rifiutati da CG24:

- Mancanza di solvibilità

- L’azienda non soddisfa i requisiti per l’utilizzo della piattaforma (ad es. nessuna iscrizione nel registro di commercio svizzero, fatturato annuo inferiore a 100.000 CHF, è stata fondata meno di due anni fa).

- Altri motivi non esplicitamente elencati qui (ad esempio, mancata presentazione dei documenti richiesti, falsificazione di documenti, ecc.)

Tuttavia, è possibile far rivalutare il proprio profilo dopo tre mesi. Se c’è un cambiamento significativo rispetto al motivo del rifiuto, è possibile far rivalutare il proprio profilo dopo 3 mesi. Potete inviarci un’e-mail con la vostra richiesta al seguente indirizzo: business.credit@cg24.com.

Quanto tempo occorre per esaminare la mia richiesta di prestito?

Nella maggior parte dei casi, la revisione è completata entro 48-72 ore. Per i casi complessi o in caso di documenti mancanti, può richiedere fino a una settimana.

Quali fattori determinano la mia affidabilità creditizia?

I seguenti criteri determinano la vostra affidabilità creditizia:

- Rapporti di credito aziendali da uffici di credito esterni.

- Rapporti annuali degli ultimi 2 anni finanziari

- Estratti conto bancari degli ultimi 3 mesi

- Storia creditizia negli ultimi 12 mesi

- Altri fattori qualitativi

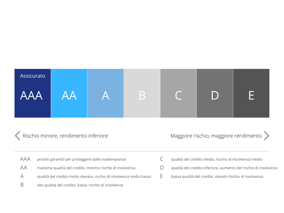

Il rating di credito va da A (minimo rischio di insolvenza) a E, e determina se possiamo concedere l’accesso alla piattaforma e quali condizioni di finanziamento riceverete alla fine.

E-signature

Che ruolo ha Swisscom nella firma dei contratti?

CG24 utilizza la tecnologia QES di Swisscom per la firma dei contratti. Swisscom è il fornitore ufficiale della tecnologia “Qualified Electronic Signature” (QES) in Svizzera.

Cos’è una firma elettronica qualificata (QES)?

La firma elettronica qualificata (QES) è una firma elettronica equivalente a una firma manoscritta. Rende possibile la firma di contratti con requisiti formali online.

Come posso capire che un documento è firmato con QES?

La firma elettronica qualificata è apposta sul foglio di copertina del contratto. La validità della firma può essere controllata direttamente in Adobe Acrobat Reader o con il servizio online della Confederazione (www.e-service.admin.ch/validator).

Che vantaggio ha QES per me?

Grazie a QES, i contratti possono essere firmati digitalmente, il che porta a un’elaborazione più rapida.

Come funziona QES?

Con QES, la firma viene creata in combinazione con un’identificazione. Grazie a questa identificazione, la firma può essere assegnata esattamente a una persona. Una volta confermata l’identificazione, la firma viene creata da una combinazione di password e SMS.

Finanziamento

Quanto tempo passa prima di avere l’importo finanziato sul mio conto?

Tutte le nuove richieste di finanziamento approvate sono offerte ai nostri investitori sulla piattaforma e sono solitamente rifinanziate entro 2-5 giorni. Il tempo di pagamento è determinato dal tempo di finanziamento completo da parte degli investitori. Trasferiamo il denaro alla vostra azienda durante i giorni lavorativi della banca svizzera, entro 24 ore dalla ricezione dei fondi di investimento. Normalmente, i pagamenti vengono accreditati sul conto entro 24-48 ore una volta che abbiamo ricevuto il denaro dagli investitori.

A quanto ammontano i costi e le commissioni?

I mutuatari pagano una commissione solo se il prestito viene concesso. Tale commissione dipende dall’importo del prestito, dalla durata e dal rating ed è definita in dettaglio nella tabella delle commissioni. La commissione viene detratta direttamente dall’importo del prestito al momento dell’erogazione o è parte della rata mensile.

Quali sono le possibilità di durata del credito?

La durata del credito è compresa tra 1 e 36 mesi. In casi individuali è possibile valutare un termine più lungo.

Qual è l’importo minimo del credito?

L’importo minimo del credito è compreso tra 10.000 e 15.000 CHF, a seconda del prodotto.

In quali valute possono essere elaborate le transazioni?

Tutte le transazioni sono elaborate esclusivamente in franchi svizzeri (CHF).

Limite di credito

Per quanto tempo è valido il limite di credito?

Il limite di credito è soggetto a una revisione annuale, poi generalmente è valido per altri 12 mesi, anche se in determinate circostanze è possibile fare aggiustamenti nel corso del periodo di credito.

Cosa significa per me il limite di credito?

Il limite di credito corrisponde al massimo potenziale di finanziamento possibile di un’azienda. Il limite può anche essere diviso tra diversi tipi di finanziamento (l’importo minimo del finanziamento è di 10.000 CHF).

Quanti finanziamenti posso ricevere da CG24?

CG24 ti fornisce un limite di credito dopo una registrazione e un controllo della solvibilità con esito positivo. All’interno di questo limite di credito è possibile prendere uno o più prestiti commerciali con diversi importi e termini (l’importo minimo di un prestito commerciale è di 10.000 CHF).

Il limite di credito dipende da fattori come le informazioni qualitative e finanziarie sull’azienda e i rapporti di credito esterni.

Il limite di credito finale può essere calcolato solo dopo che CG24 ha esaminato a fondo l’azienda.

Firmare il contratto

Quando viene firmato il contratto?

I contratti di prestito sono soggetti alla condizione sospensiva che l’importo del prestito sia stato finanziato dagli investitori. Un contratto sospensivo è validamente concluso solo quando le condizioni precedenti sono state soddisfatte.

Quali contratti devono essere firmati?

Tutti i contratti devono essere firmati a mano o con una firma elettronica qualificata (QES).

Rimborso

Quali sono i costi in caso di ritardo nel pagamento?

Gli interessi di mora maturano due giorni dopo un termine di pagamento mancato. Le spese di sollecito sono addebitate dopo 14 giorni e 30 giorni dopo un termine di pagamento mancato.

Cosa succede se non posso rimborsare?

Si prega di contattare tempestivamente il proprio consulente clienti in caso di difficoltà di pagamento. Saremo felici di aiutarvi a trovare una soluzione su misura per la vostra situazione individuale.

Quando devo rimborsare il finanziamento in corso?

La data di rimborso è concordata in ogni caso al momento della conclusione del contratto ed è registrata nel contratto di prestito. La data di rimborso si basa sulla data di erogazione del prestito da parte di CG24.

Investire

Investitori

Chi può investire denaro con CG24?

In linea di principio, chiunque può investire denaro con CG24 (alcuni domicili come gli Stati Uniti sono esclusi per motivi legali), anche se la nostra offerta è rivolta principalmente agli investitori residenti in Svizzera. È necessario essere maggiorenni e avere un conto presso una banca svizzera. CG24 è soggetto alla legge svizzera sul riciclaggio di denaro ed è obbligato a verificare la plausibilità di tutti i flussi di pagamento e, se necessario, a chiarire l’origine dei fondi.

Cos’è un Credit Project Share (“CPS”)?

Il CPS rappresenta la quota di un investitore in un progetto di credito specifico. È definito dall’importo, dal termine, dal tasso d’interesse e dal rating.

Qual è l’importo minimo di investimento per progetto di credito?

L’importo minimo dell’investimento dipende dal prodotto e dall’importo totale del prestito. Tuttavia, l’investimento minimo è a partire da 500 franchi svizzeri.

Come posso investire con CG24?

-

Registratevi e accedete al vostro investor cockpit personalizzato e gratuito.

-

Sarete automaticamente invitati a identificarvi online. Ciò avviene in due fasi: in primo luogo, l’identificazione online tramite il nostro partner Swisscom e, in secondo luogo, la verifica del conto bancario tramite un bonifico una tantum di 0,05 CHF.

-

Entro 24 ore dal completamento del processo di identificazione online, vi informeremo che il vostro conto è stato attivato per nuovi investimenti. Potrete quindi selezionare i progetti in base alle vostre preferenze di investimento.

-

Non appena avrete effettuato l’investimento, riceverete la fattura e il contratto di investimento. Il pagamento può essere effettuato anche tramite LSV+/DD.

Ha importanza da quale conto provengono i miei depositi?

Sì, il deposito deve essere effettuato da un conto bancario svizzero o del Liechtenstein a vostro nome.

Come ricevo i miei guadagni?

Come investitori, i vostri guadagni (interessi più ammortamento) sono accreditati direttamente sul vostro conto tramite CG24 dopo il trasferimento da parte del beneficiario di credito e trasferiti sul vostro conto di riferimento esterno (conto bancario o postale).

Quali commissioni pago come investitore?

Informazioni sulle commissioni

Quali vantaggi mi offre CG24 come investitore?

Gli investitori possono investire individualmente in diversi progetti di credito con profili di rischio e di rendimento (livelli di rating) molto interessanti. Così facendo, si sostengono le persone e i loro progetti. CG24 fa incontrare gli investitori con i beneficiari di credito e, grazie alla sua strategia online, risparmia gli alti costi dei fornitori di prestiti tradizionali. Sia gli investitori che i beneficiari di credito usufruiscono di questi risparmi sui costi. Il rischio per gli investitori è ridotto il più possibile attraverso le seguenti misure:

- Ogni prestito è soggetto a una rigorosa ed elaborata valutazione del rischio.

- A seconda del prestito, il beneficiario di credito stipula un’assicurazione contro il rischio di morte che copre una perdita teorica del debito residuo di 100.000 CHF. (Le circostanze specifiche del beneficiario di credito devono essere prese in considerazione e possono portare a restrizioni per quanto riguarda la prestazione assicurativa).

- Il beneficiario di credito può anche stipulare un’assicurazione d’invalidità e di disoccupazione (PPI - Payment Protection Insurance o assicurazione sul prestito).

- Minimizzare l’impatto di dell’inadempimento di un prestito per i singoli investitori distribuendo gli inadempimento tra tutti gli investitori all’interno dello stesso livello di rating e tipo di prestito (loan default pooling).

- Controllo rigoroso di tutti i flussi di pagamento e gestione coerente dei crediti.

Poiché, nonostante queste misure, non è possibile escludere tutti i rischi, consigliamo di distribuire il vostro investimento su diversi progetti nello stesso livello di rating o in altri livelli di rating in diversi tipi di credito (prestito rateale PMI, prestito personale, prestito a breve termine PMI e prestito immobiliare) al fine di minimizzare il rischio.

Cos’è il rendimento lordo?

Il rendimento lordo è il rendimento prima di dedurre la commissione di servizio dell’investitore e gli inadempimenti statisticamente previsti.

Cosa significa “rimborso totale massimo”?

Il rimborso totale massimo è il rimborso dopo la deduzione della commissione di servizio, tenendo conto dell’attuale livello di sconto, senza considerare eventuali inadempimenti.

Riceverò una Conferma di fine anno da CG24?

Sì. CG24 produce annualmente una Conferma di fine anno dettagliata. Consigliamo di includere solo gli importi totali nella vostra dichiarazione dei redditi e di allegare la Conferma di fine anno stampata. CG24 non addebita alcun costo aggiuntivo per la preparazione della Conferma di fine anno.

Cosa significa l’importo dell’obbligazione solidale elencato nella Conferma di fine anno?

L’importo dell’obbligazione solidale elencata è il totale della responsabilità solidale sostenuta nell’anno fiscale, indipendentemente dall’effettivo debito. Il fattore decisivo è quindi il momento in cui sorge la responsabilità solidale (= momento in cui la responsabilità solidale viene notificata) e non il momento in cui l’importo della responsabilità solidale viene compensato con un rimborso rateale.

Cosa significa l’ammontare dei recuperi elencati nella Conferma di fine anno?

I recuperi di crediti insoluti (ad es. se un beneficiario di credito ha di nuovo dei fondi e CG24 è in possesso di un certificato di perdita, questo può essere richiesto) vengono pagati ai responsabili in solido interessati. L’importo mostra i recuperi pagati nell’anno fiscale.

Cockpit dell’investitore

Cosa mi viene mostrato nel cockpit dell’investitore sotto "Portfolio" nella sezione statistiche?

Il vostro portafoglio mostra lo stato attuale dei vostri investimenti presso CG24. Questa cifra comprende il capitale residuo, ossia il totale dei vostri investimenti meno i pagamenti di ammortamento già effettuati. Sono inclusi anche i pagamenti di solidarietà in sospeso, che comprendono i crediti di solidarietà in sospeso meno gli carico di solidarietà in sospeso per gli investimenti dal 17 aprile 2024.

Qual è la composizione del reddito netto?

Il reddito netto comprende tutti gli interessi e le altre entrate ricevute fino ad oggi, meno i contributi di solidarietà addebitati. Non tiene conto della commissione per il servizio agli investitori.

Come viene determinato il rendimento?

Il rendimento mostra il rendimento annuale effettivo del vostro portafoglio. Tiene conto dell’importo del capitale investito, dell’ammortamento del capitale, degli interessi attivi, dei compensi e delle commissioni, degli interessi maturati, degli addebiti e degli accrediti dei contributi di solidarietà e dei premi delle transazioni sul mercato secondario. Il calcolo si basa su un metodo di tasso interno di rendimento (IRR) che prende in considerazione i flussi di cassa giornalieri storici e previsti.

Cosa significa in dettaglio lo stato del mio investimento?

- Investimento: l’investitore ha impegnato un contributo ma il prestito non è ancora completamente finanziato. Il prestito è sulla piattaforma di CG24 fino a quando non è completamente finanziato.

- Rifiutato: il beneficiario di credito ha ritirato il contratto entro il termine previsto dalla legge.

- Richiesta di denaro: il prestito è completamente finanziato, gli investitori hanno ricevuto la fattura di deposito.

- Esborso del prestito: tutti gli investitori hanno trasferito le loro quote, l’esborso è in corso.

- Puntuale: il beneficiario di credito ha pagato tutte le rate dovute.

- 1 - 30 giorni di ritardo: una rata è in ritardo fino a 30 giorni. Sono state intraprese le prime misure.

- 31 - 60 giorni di ritardo: una rata è in ritardo fino a 60 giorni. Sono state intraprese ulteriori misure.

- 61 - 90 giorni di ritardo: una rata è in ritardo fino a 90 giorni. Le misure sono state intensificate.

- Più di 90 giorni di ritardo: una rata è in ritardo di più di 90 giorni. Sono state avviate ulteriori misure, magari un’azione legale.

- Rimborso anticipato pendente: il beneficiario di credito ha esercitato il suo diritto al rimborso anticipato. Il rimborso è previsto entro 30 giorni.

- Rimborsato in anticipo: il beneficiario di credito ha rimborsato il prestito in anticipo.

- Terminato: il prestito è stato rimborsato completamente.

- Venduto: il prestito è stato venduto sul mercato secondario.

- Cancellazione del credito: In caso di risoluzione del credito, il contratto di credito viene rescisso a causa del mancato pagamento da parte del debitore, nonostante le precedenti azioni di recupero crediti. Tutti i pagamenti in sospeso diventano immediatamente esigibili. Al debitore viene concesso un ultimo termine di pagamento di 7 giorni. In mancanza di pagamento entro questo periodo, sarà avviata una procedura completa di recupero del credito, seguita da un fallimento tecnico.

- Fallito: il prestito è stato lasciato come tecnicamente inadempiente perché è stato raggiunto il limite di 180 giorni di inadempienza oppure l’intero prestito è stato cancellato e il cliente non ha pagato il debito dovuto in tempo. Il processo di recupero è ancora in corso e può essere monitorato nel nastro degli investimenti sotto lo stato di recupero. I recuperi vengono trasferiti al cliente in caso di successo del processo di recupero e vengono visualizzati come recuperi nel cockpit alla voce "Stato dell’investimento e inadempienze".

Cosa significa "contanti in transito"?

I "contanti in transito" si riferiscono agli importi degli investimenti che sono già stati versati per gli investimenti con lo stato "riscossione del denaro" e "esborso del credito". Gli importi versati dagli investimenti con lo stato "Creazione" non vengono conteggiati come "contanti in transito.

"Contanti in transito" non fa parte del valore del portafoglio. L’importo di "contanti in transito" viene aggiornato regolarmente, indipendentemente dal CG24-Wallet.

Perché nel calcolo del portafoglio non sono inclusi tutti i pagamenti di solidarietà in sospeso?

I contratti di investimento sono stati aggiornati al 17.04.2024. D’ora in poi, i pagamenti di solidarietà in sospeso per questi investimenti saranno presi in considerazione nel calcolo del portafoglio (modifica della sezione 13 del contratto di investimento). In questo modo si garantisce la copertura di tutti i crediti di solidarietà. Non cambierà nulla per gli investimenti effettuati in precedenza.

Il saldo del CG24-Wallet conta ai fini del valore del portafoglio?

No. Il saldo del CG24-Wallet non conta ai fini del valore del portafoglio.

Dove posso controllare quali pagamenti?

Tutti i dati delle transazioni sono disponibili nella nuova scheda "Pagamenti". I "rimborsi di investimenti", i "pagamenti di investimenti" e i "download pagamenti d’investimenti" si riferiscono alle transazioni relative a un investimento.

"Pagamenti CG24-Wallet" e "Download pagamenti CG24-Wallet" si riferiscono esclusivamente ai pagamenti del Portafoglio CG24. Il pagamento di un investimento viene registrato come versamento nel CG24-Wallet. Il pagamento di un investimento viene registrato come pay-in. L’ID della transazione collega le transazioni nei diversi mondi.

Come devo interpretare la tabella "Pagamenti CG24-Wallet"?

- Versamenti da investimenti: I rimborsi da investimenti sono considerati come depositi nel CG24-Wallet. Questi pagamenti aumentano l’importo disponibile.

- Depositi di conto bancario: Pagamenti in entrata dal conto bancario al CG24-Wallet. Questi pagamenti aumentano l’importo disponibile.

- Totale depositi: Totale dei rendimenti degli investimenti e dei depositi dal conto bancario.

- Investimenti pagati: pagamento di investimenti. Questi pagamenti riducono l’importo disponibile.

- Pagamenti sul conto bancario: Trasferire il credito del CG24-Wallet al proprio conto bancario. Questi pagamenti riducono l’importo disponibile.

- Pagamenti totali: Somma degli investimenti pagati e dei pagamenti sul conto bancario.

Come viene calcolata la commissione di servizio basata sugli interessi?

La commissione di servizio viene addebitata sulla base dei pagamenti degli interessi (tasso di interesse nominale, interessi di mora, interessi penali) e solitamente ammonta al 1,3% annuo dell’importo medio dell’investimento residuo. Il tasso di commissione esatto è stabilito nell’accordo con l’investitore. A seconda del valore del portafoglio, può essere concesso uno sconto sulla commissione di servizio.

Esempio senza sconto: Supponiamo che venga effettuato un investimento in un prodotto immobiliare (prestito bullet, con pagamenti di interessi ma senza ammortamento durante il periodo di durata) con le seguenti condizioni:

Importo dell’investimento:

- CHF 100'000.00

- Durata: 12 mesi

- Tasso di interesse nominale: 7,250% annuo.

Calcolo della commissione di servizio e del reddito netto:

|

Momento |

Importo dell’investimento in CHF |

Rimborso in CHF |

Commissione di servizio in CHF (17,931% sugli interessi) |

Rimborso netto in CHF |

|

0 (Inizio dell’investimento) |

100,000.00 |

- |

- |

- |

|

3° mese |

- |

1,812.50 |

325.00 |

1,487.50 |

|

6° mese |

- |

1,812.50 |

325.00 |

1,487.50 |

|

9° mese |

- |

1,812.50 |

325.00 |

1,487.50 |

|

12° mese |

- |

101,812.50 |

325.00 |

101,487.50 |

|

Totale |

100,000.00 |

107,250.00 |

1,300.00 |

105,950.00 |

La commissione di servizio totale ammonta a CHF 1'300,00 (1,3% di CHF 100'000,00).

Dopo la deduzione della commissione, viene generato un reddito netto di CHF 5'950,00.

Chi riceve uno sconto sulla commissione di servizio?

A seconda del valore del portafoglio, viene concesso uno sconto sulla commissione di servizio. L’importo esatto dello sconto dipende dal valore del portafoglio ed è visibile nel cockpit. Maggiore è il valore del portafoglio, maggiore sarà lo sconto concesso.

Come viene addebitato lo sconto sulla commissione di servizio?

Lo sconto sulla commissione di servizio viene ricalcolato ogni notte in base al valore attuale del portafoglio. Lo sconto calcolato viene applicato ai rimborsi del giorno successivo. Pertanto, l’importo dello sconto concesso può cambiare in base alla variazione del valore del portafoglio. Se il valore del portafoglio aumenta o diminuisce e ciò provoca un cambiamento del livello di sconto, il nuovo sconto sarà applicato ai rimborsi futuri.

Lo sconto si applica solo ai rimborsi delle investimenti effettuati a partire dal 21 novembre 2024.

Esempio con sconto: L’investitore ha un portafoglio con un livello di sconto del 30%.

Calcolo della commissione di servizio e del reddito netto (riduzione del 30%):

|

Momento |

Importo dell’investimento in CHF |

Rimborso in CHF |

Commissione di servizio in CHF (17,931% sugli interessi, 30% di sconto) |

Rimborso netto in CHF |

|

0 (Inizio dell’investimento) |

100,000.00 |

- |

- |

- |

|

3° mese |

- |

1,812.50 |

227.50 |

1,585.00 |

|

6° mese |

- |

1,812.50 |

227.50 |

1,585.00 |

|

9° mese |

- |

1,812.50 |

227.50 |

1,585.00 |

|

12° mese |

- |

101,812.50 |

227.50 |

101,585.00 |

|

Totale |

100,000.00 |

107,250.00 |

910.00 |

106,340.00 |

La commissione di servizio totale, tenendo conto dello sconto, ammonta a CHF 910,00.

Dopo la deduzione della commissione, viene generato un reddito netto di CHF 6'340,00.

Dove posso monitorare quale rimborso è stato addebitato con quale tasso di sconto?

Il tasso di sconto attuale può essere visualizzato direttamente nel tuo dashboard, nella panoramica principale. Cliccando sulle sezioni corrispondenti, puoi vedere i livelli di sconto attuali e monitorare eventuali cambiamenti del tasso di sconto.

I tassi di sconto storici possono essere estratti scaricando il file dei pagamenti come file CSV o Excel dalla sezione "Pagamenti". Clicca su "Scarica pagamenti investimenti". Nel file scaricato troverai le colonne "Investor Service Fee" e "Lender Fee Rebate". Da queste colonne puoi vedere lo sconto applicato a ogni rimborso.

Cosa sono i crediti sui costi e come vengono applicati?

Il credito sui costi è un saldo che hai per ridurre le future commissioni di servizio. Viene applicato fino a quando non è esaurito. Questo credito si applica sia agli investimenti nel mercato primario che a quelli nel mercato secondario. L’importo del credito diminuisce con ogni rimborso in cui viene utilizzato il credito.

Nel caso di crediti Clean-Up, il credito viene applicato solo agli investimenti effettuati a partire dal momento del Clean-Up (12 maggio 2023).

Le modifiche al credito sui costi sono tracciabili in modo trasparente. Puoi monitorarle cliccando su "Scarica transazione" nella sezione "Credito commissioni". Inoltre, nel documento dei pagamenti "Scarica pagamenti investimenti", nella colonna "Lender Fee Credit", è possibile vedere se e quanto credito è stato applicato a un rimborso.

Come interpretare i valori sotto "Garanzia"?

- Valore del collaterale: Valore dell’immobile ipotecato che funge da garanzia.

- LTV massimo (Loan-to-Value): Rapporto tra il finanziamento totale sull’immobile (incluso il primo mutuo e il nostro finanziamento) e il valore del collaterale.

- Importo della cartella ipotecaria: Importo della cartella ipotecaria disponibile, coprendo almeno il finanziamento concesso da CG24.

- Valutazione macro-localizzazione: Valutazione dell’ambiente circostante a livello regionale o cittadino. Il punteggio varia da 1 a 5, dove 1 è molto scarso e 5 eccellente. I dati provengono da Wüest Partner, specialista in analisi immobiliari in Svizzera.

- Valutazione micro-localizzazione: Valutazione dell’ambiente immediato dell’immobile. Anche qui il punteggio varia da 1 a 5, con 1 molto scarso e 5 eccellente. I dati sono forniti da Wüest Partner.

- Numero di unità: Numero di unità principali (abitazioni e locali commerciali). Le unità secondarie come parcheggi e magazzini non sono incluse.

- Tasso di vacanza: Percentuale di spazi vuoti rispetto ai ricavi locativi teorici. Secondo la policy, questo valore non deve superare il 10%.

- Sua quota di portafoglio sulla garanzia: Calcolata come l’importo investito in corso nella garanzia specifica diviso per il valore totale del portafoglio.

CG24-Wallet

Cos’è e come funziona il CG24-Wallet?

Il CG24-Wallet è un "portafoglio" virtuale per gli investitori di CG24. Mostra l’importo attuale dell’investitore nel conto di transito di CG24, che può essere reinvestito o versato all’investitore. Non si tratta di un conto bancario in senso tradizionale, ma di una rappresentazione puramente virtuale dei fondi.

Il CG24-Wallet riflette l’importo a cui si ha diritto dai crediti rimborsati. Questi fondi possono rimanere nel CG24-Wallet o essere versati sul conto bancario depositato. Per impostazione predefinita, il denaro rimane nel CG2-Wallet fino a 58 giorni dopo l’accredito. Dopodiché, l’importo viene trasferito automaticamente sul conto bancario depositato. Questa impostazione predefinita può essere modificata in qualsiasi momento nelle impostazioni del profilo.

Chi può utilizzare il CG24-Wallet?

Tutti gli investitori di CG24 ricevono automaticamente un CG24-Wallet come parte del loro conto. Non è necessaria alcuna registrazione o login aggiuntiva.

Come nuovo investitore, è sufficiente identificarsi completamente per essere attivato per il portafoglio. Le informazioni sull’identificazione online sono state inviate tramite eMessaggio.

Come posso visualizzare l’importo disponibile nel mio CG24-Wallet?

L’importo disponibile e tutti i dettagli delle transazioni possono essere visualizzati in qualsiasi momento nel cockpit dell’investitore.

Come posso effettuare un prelievo dal mio CG24-Wallet?

Sotto "Il mio profilo" è possibile attivare un versamento una tantum o salvare le impostazioni per un versamento automatico. Se si imposta un pagamento automatico, l’importo disponibile verrà versato periodicamente.

Se si desidera continuare a ricevere i rimborsi immediatamente, è possibile impostare un pagamento automatico con frequenza giornaliera. Ciò significa che riceverete pagamenti bancari giornalieri, ma raggruppati in un unico bonifico.

Non sono previste commissioni per i prelievi.

Ci sono commissioni per l’utilizzo del CG24-Wallet?

No, non sono previste commissioni per l’utilizzo del CG24-Wallet.

Come si definisce il saldo attuale del CG24-Wallet?

Il saldo attuale è l’effettivo saldo attivo del CG24-Wallet in base alle transazioni registrate. Tuttavia, questo importo non può essere versato se ci sono già impegni di investimento o altri pagamenti in sospeso. È possibile prelevare l’importo positivo disponibile.

Cosa sono i "pagamenti in sospeso"?

I pagamenti in sospeso comprendono:

- LSV/DD (procedura di addebito diretto) depositi ancora in sospeso.

- Prelievi dal conto bancario che non sono ancora stati completamente elaborati.

- Depositi di investimento non contabilizzati per prestiti già finanziati.

- Acquisti sul mercato secondario non contabilizzati

Cosa sono gli "impegni di investimento in sospeso"?

Gli impegni di investimento in sospeso si riferiscono al totale di tutti gli investimenti già impegnati che si trovano ancora nello stato “investimenti”. I rollover promessi sono presi in considerazione nel calcolo. Viene mostrato l’importo effettivamente da pagare. Si tratta di detrazioni teoriche di pagamenti futuri dal saldo attuale. Non appena un investimento è completamente finanziato, viene pagato se è disponibile liquidità sufficiente. In caso contrario, l’importo residuo viene elencato in “Pagamenti in sospeso”.

Cosa significa "Importo disponibile/dovuto" nel mio portafoglio CG24?

L’importo disponibile è la parte del saldo del portafoglio CG24 che può essere effettivamente versata. Questo importo tiene conto di tutti gli impegni di investimento esistenti e dei pagamenti in sospeso.

Se l’Importo disponibile è negativo, si tratta di una posizione debitoria. Ciò significa che dovete ancora depositare fondi nel CG24-Wallet per impegni di investimento o acquisti sul mercato secondario già effettuati. Il pagamento può essere effettuato tramite il pulsante "Aggiungere denaro" utilizzando una fattura QR o un bonifico bancario. Se avete un LSV/DD attivo, lo faremo automaticamente per voi e non dovrete fare altro.

Come posso depositare o prelevare denaro nel mio CG24-Wallet?

È possibile gestire i depositi e i prelievi tramite "Il mio profilo" nel CG24-Wallet.

Depositi:

- Pagamenti QR: Utilizzate il codice QR fornito per effettuare un deposito.

- Bonifico bancario: trasferite denaro direttamente al vostro portafoglio CG24, tenendo conto di un messaggio.

Pagamenti:

- Pagamenti manuali una tantum: È possibile effettuare pagamenti manuali fino all’importo massimo disponibile.

- Pagamenti automatici: Impostare pagamenti automatici con un intervallo di tempo desiderato.

Non sono previste commissioni né per i depositi né per i prelievi.

Se avete un addebito diretto (LSV) o un addebito diretto (DD), non dovete effettuare alcun deposito manuale. Basta assicurarsi che il proprio conto bancario abbia fondi sufficienti. Gli importi dovuti nel portafoglio vengono addebitati automaticamente tramite LSV/DD. È comunque possibile effettuare depositi manuali se si desidera un credito aggiuntivo per nuovi investimenti.

Dove saranno pagati i rimborsi del mio investimento?

I rimborsi degli investimenti vengono prima trasferiti al vostro CG24-Wallet. Se non desiderate utilizzare il denaro per nuovi investimenti, esso verrà trasferito sul vostro conto bancario depositato presso CG24 in base alle vostre preferenze di rimborso. L’importo sarà trasferito automaticamente sul conto bancario al più tardi dopo 58 giorni. Potete modificare l’IBAN di questo conto bancario in qualsiasi momento alla voce "Il mio profilo" nella sezione "Conto bancario". Assicuratevi che il conto bancario sia intestato a voi.

Il denaro nel CG24-Wallet produce interessi?

No, il denaro nel CG24-Wallet non matura interessi. Vi consigliamo di reinvestire l’importo disponibile o di farlo versare automaticamente in base alle vostre preferenze. In caso contrario, il denaro verrà trasferito automaticamente sul vostro conto bancario al più tardi dopo 58 giorni.

Cosa succede se faccio un investimento ma non ho abbastanza fondi in portafoglio?

Con LSV/DD: l'ammanco viene addebitato automaticamente sul vostro conto bancario.

Senza LSV/DD: riceverete una fattura per il pagamento dell'ammanco. Questa fattura serve a saldare l'importo del CG24-Wallet dovuto per gli impegni d'investimento assunti e gli acquisti sul mercato secondario e non specificamente per un singolo investimento.

Come si compone la fattura del CG24-Wallet?

La fattura del CG24-Wallet è una fattura in tempo reale che viene utilizzata per regolare l’importo del CG24-Wallet dovuto per gli impegni di investimento e gli acquisti sul mercato secondario e non viene creata specificamente per un singolo investimento.

Cosa succede se ho impostato una procedura di addebito diretto (LSV) o un addebito diretto (DD)?

Se avete impostato un LSV o un DD:

- Importo dovuto: se non avete un saldo sufficiente nel vostro CG24-Wallet, l’importo mancante sarà automaticamente addebitato sul vostro conto bancario tramite Debit Direct (DD) o LSV non appena un prestito sarà completamente finanziato.

- Nessun deposito manuale richiesto: non è necessario effettuare un deposito manuale. L’importo mancante sarà addebitato direttamente sul vostro conto bancario non appena il prestito sarà completamente finanziato.

Per attivare la LSV, è necessario scaricare il relativo documento alla voce "Il mio profilo" e inviarlo alla propria banca. L’attivazione può richiedere fino a 10 giorni lavorativi.

Per attivare il Debit Direct, dovete scaricare il documento corrispondente nella sezione "Il mio profilo" e inviarlo a noi. Una volta ricevuto il documento, attiveremo direttamente il vostro Debit Direct.

Quando riceverò una fattura o una richiesta di pagamento?

- Addebito automatico in caso di saldo disponibile: Se si effettua un investimento e si dispone di fondi sufficienti nel proprio CG24-Wallet, l’importo dovuto verrà automaticamente detratto quando il progetto di prestito sarà completamente finanziato.

- Fattura in caso di credito insufficiente: Se in questo momento i fondi nel portafoglio sono insufficienti, riceverete via e-mail una fattura per l’importo dovuto al CG24-wallet.

- Con LSV/Direct Debit (DD): se avete impostato una procedura di addebito diretto (LSV) e non ci sono fondi sufficienti nel vostro CG24-wallet quando il prestito è completamente finanziato, l’importo mancante sarà automaticamente addebitato sul vostro conto bancario tramite Debit Direct (DD) o LSV non appena il prestito sarà completamente finanziato. In questo caso, non verrà inviata alcuna fattura poiché non è necessario effettuare un versamento manuale.

Come posso utilizzare i dati contenuti nel file "Pagamenti CG24-Wallet"?

Il file "Pagamenti CG24-Wallet" mostra tutte le transazioni associate al vostro portafoglio CG24. Le transazioni sono suddivise in diverse categorie per offrire una panoramica chiara:

- CashflowPayIn: pagamento nel CG24-Wallet dal conto bancario.

- CashflowPayOut: pagamento dal CG24-Wallet al conto bancario.

- TransferPayIn: rimborso dall'investimento.

- TransferPayOut: pagamento di un investimento.

Ogni transazione ha un ID di transazione che può essere utilizzato per creare collegamenti nel file "pagamenti d’investimenti" e per tenere traccia dei dettagli delle rispettive transazioni.

Cosa sono i "depositi di investimento non contabilizzati" che vengono visualizzati quando si fa clic su questo filtro?

Nella sezione "depositi di investimenti non contabilizzati" mostra gli investimenti per i quali il deposito non è ancora stato contabilizzato.

Nota:

Fondi insufficienti: Se il vostro CG24-Wallet non dispone di fondi sufficienti per coprire questi depositi, vi chiederemo di depositare l’importo mancante. Se avete impostato un addebito diretto (LSV) o un addebito diretto (DD), l’importo mancante verrà automaticamente addebitato sul vostro conto bancario.

Quanto è sicuro il credito nel CG24-Wallet?

Il denaro contenuto nel CG24-Wallet è custodito in un conto intestato a CG24 presso una banca svizzera. Il portafoglio CG24 esiste solo virtualmente.

Il saldo del CG24-Wallet sarà utilizzato per pagare il carico solidarietà in sospeso?

No. Gli carico di solidarietà continuano a essere addebitati sui rimborsi degli investimenti, cioè prima che vengano accreditati nel portafoglio CG24.

Mercato secondario

Cos’è il mercato secondario del CG24?

Il mercato secondario permette agli investitori registrati di CG24 di vendere i loro investimenti (CPS: Credit Project Share / quote di credito) prima della scadenza e di recuperare così in anticipo l’importo del loro prestito, che in quel momento non è ancora stato completamente rimborsato. Il mercato secondario permette anche agli investitori di comprare una CPS (Credit Project Share) in progetti di credito esistenti con una scadenza residua più breve.

Cosa si può offrire o comprare sul mercato secondario?

Sul mercato secondario di CG24, gli investitori possono acquistare e/o vendere singoli CPS già finanziati (quote di credito) prima che siano completamente rimborsati. Un CPS deve avere una durata residua di almeno tre mesi al momento della decisione di vendita e della corrispondente quotazione sul mercato secondario. In generale, i CPS possono essere messi in vendita solo se il prestito corrispondente non è in arretrato.

Chi può acquistare o vendere CPS (quote di credito) sul mercato secondario?

Il mercato secondario di CG24 è aperto a tutti gli investitori registrati di CG24

Gli acquisti possono essere effettuati subito dopo l’attivazione dell’account. Il consenso deve essere presentato come documento per la vendita. Il documento si trova nel Cockpit alla voce “Il mio profilo”/ Componenti/ Vendita di sistemi.

Chi determina il prezzo di un CPS (quote di credito) sul mercato secondario?

Per impostazione predefinita, il prezzo di acquisto si basa sull’importo in sospeso per l’investitore originale al momento della vendita. Tuttavia, il venditore è libero di chiedere un prezzo di acquisto leggermente più alto o più basso. Tutte le informazioni rilevanti sul CPS saranno comunicate al potenziale nuovo investitore/acquirente. Nell’interesse della protezione degli investitori, CG24 si riserva il diritto di eliminare dal mercato secondario le offerte con prezzi di vendita irrealisticamente alti. A questo scopo, il rendimento dell’acquirente del CPS offerto sul mercato secondario viene confrontato con un nuovo prestito con le stesse o simili caratteristiche.

Come viene gestito un acquisto o una vendita sul mercato secondario?

Gli investitori che desiderano vendere una o più delle loro quote di credito (CPS) possono inserire l’ordine nel loro cockpit. Non appena per il CPS offerto si trova un acquirente che trasferisce il prezzo di acquisto, il CPS viene trasferito e il venditore riceve il denaro. Se l’acquirente non trasferisce il prezzo di acquisto in tempo, la vendita “salta” e il CPS rimane all’investitore originale. Può essere rimesso in vendita sul mercato secondario in qualsiasi momento.

Cosa succede all’ammortamento del beneficiario di credito e agli interessi ricevuti durante il processo di vendita?

Gli investitori che hanno registrato un CPS per la vendita continueranno a ricevere tutti i pagamenti di ammortamento e di interessi dal beneficiario di credito fino al momento in cui un acquirente acquista il CPS. I pagamenti ricevuti da questo punto in poi saranno pagati all’acquirente una volta che la vendita è stata completata con successo. Il prezzo di acquisto viene adeguato di conseguenza, in modo che il rispettivo prezzo di acquisto fatturato rifletta correttamente i flussi di cassa. In caso di vendita respinta, tutti i flussi di cassa vanno al venditore.

Cosa succede se un prestito va in default mentre un CPS (quote di credito) è in vendita?

A quel punto il CPS non può più essere venduto e CG24 rimuove automaticamente l’offerta dal mercato secondario.

Ci sono delle restrizioni sulla vendita di un CPS (quota di credito) sul mercato secondario?

Un CPS non può essere venduto se al beneficiario di credito doveva essere sollecitato il pagamento di una rata al momento della vendita.

Dove posso trovare i dettagli del pagamento per l’acquisto sul mercato secondario?

I dettagli dell’acquisto sul mercato secondario sono riportati nel file dei pagamenti. Gli interessi maturati sono elencati nella colonna "Interessi".

Recupero

Cosa intendiamo per recupero?

Per recupero intendiamo tutte le misure che servono a ridurre gli arretrati di pagamento o a rimborsare il debito del prestito. Il processo di recupero inizia quando i solleciti non hanno portato al pagamento previsto.

Cosa succede se un debitore non paga la sua rata?

Il terzo giorno dopo la data di scadenza, un sollecito di pagamento viene inviato al debitore. Questo è seguito, se necessario, da un primo e un secondo sollecito.

Gli investitori sono informati sulle irregolarità di pagamento?

Ja, Anleger werden kontinuierlich über die Recovery-Massnahmen und deren Erfolg oder Misserfolg informiert. Im Anlager-Cockpit können Anleger das Investment-Tape herunterladen, das regelmässig vom internen Recovery-Team der CG24 aktualisiert wird. Darüber hinaus können sie anhand des Kreditstatus erkennen, wie viele Tage ein Kunde im Verzug ist, und die Differenz zwischen den Soll- und Ist-Daten der Fälligkeiten detailliert in der “Zahlungsdatei” einsehen, die im Anlager-Cockpit unter “Übersicht” zu finden ist.

Cosa succede se il cliente non risponde ai solleciti di pagamento o non paga la rata?

Avviamo il recupero dei crediti per la rata mensile dovuta.

CG24 può annullare il prestito se il debitore non paga le rate?

Se un prestito è soggetto alla legge sul credito al consumo (prestiti a privati fino a 80.000 CHF), CG24 può porre fine al prestito solo se le rate in sospeso ammontano ad almeno il 10% dell’importo del prestito.

Per tutti gli altri prestiti, CG24 ha il diritto di interrompere il prestito in caso di ritardo nel pagamento. Prendiamo questa decisione nell’interesse dei nostri investitori.

I solleciti comportano costi per il debitore?

Sì, per i solleciti addebitiamo un margine di contribuzione per le nostre spese. Le spese di sollecito sono elencate nel nostro tariffario.

Quando un prestito va in default?

Un prestito viene dichiarato in fallimento se tutti i tentativi di contatto e le misure legali adottate per rimborsare il debito entro un periodo di tempo ragionevole non hanno avuto successo e il prestito è stato cancellato o è in arretrato di 180 giorni. Tuttavia, è importante notare che il processo di recupero continua anche dopo un fallimento: anche i certificati di perdita possono essere riattivati annualmente.

Cosa succede se un prestito in cui un investitore ha investito viene considerato in default? L’investitore perde il suo investimento?

No. In questo caso entra in vigore la responsabilità solidale. Tutti gli investitori che hanno investito nello stesso tipo di prestito e nello stesso livello di rating assumono in solido una quota dell’inadempimento subito.

Cosa succede agli attestati di carenza di beni?

I reclami degli attestati di carenza di beni possono essere fatti valere per 20 anni. A seconda della valutazione, CG24 cercherà di vendere gli attestati di carenza di beni o di gestirli.

Cosa succede ai proventi degli attestati di carenza di beni?

Saranno rimborsati agli investitori in proporzione ai contributi di solidarietà versati.

Chi è responsabile in caso di inadempimento del prestito nel caso di vendite sul mercato secondario in corso?

Il venditore è responsabile dell’inadempimento di un prestito dello stesso tipo di credito e della stessa categoria di rating dell’investimento che viene venduto fino al completo trasferimento dell’investimento (ricezione del prezzo di acquisto del credito da parte di CG24).

Principio di solidarietà

Cos’è e come funziona il principio di solidarietà?

Il principio di solidarietà è un concetto fondamentale della piattaforma CG24, che mira a ripartire il rischio di fallimento dei prestititra tutti gli investitori della stessa categoria di prestito e dello stesso livello di rating (= pool).

In caso di fallimento di un prestito, gli investitori diretti in questo prestito non perdono immediatamente l’importo nominale investito. Ricevono invece rimborsi da altri investitori dello stesso pool di solidarietà (in base al tipo di prestito e al rating) fino a raggiungere l’importo nominale meno la propria quota del pool. Questi rimborsi dal pool di solidarietà vengono effettuati automaticamente attraverso i rimborsi degli investimenti.

Come si calcola l’ammontare della responsabilità solidale?

L’importo del prestito inadempiente (compresi i costi dell’azione legale) è fissato in relazione all’importo totale del prestito per l’intero tipo di prestito e livello di rating. La percentuale risultante è usata per calcolare l’importo della responsabilità solidale.

Esempio:

|

Importo del credito insoluto compresi i costi |

7.500 CHF |

|

Totale della categoria/livello di rating |

1.200.000 CHF |

|

Inadempimento in % |

0,63% |

Ad ogni investitore nella stessa categoria di credito/livello di rating viene ora addebitato lo 0,63% del saldo del capitale del suo investimento (o dei suoi investimenti).

Come vengono addebitati i contributi di solidarietà?

I contributi di solidarietà calcolati vengono detratti dal successivo pagamento di un investimento.

Sistema di rating e valutazione del credito

Cos’è il sistema di rating

Cos’è l’ottimizzazione del rischio attraverso il contratto di solidarietà?

Al fine di minimizzare ulteriormente il rischio di inadempimento, CG24 ha introdotto il risk pooling attraverso un cosiddetto contratto di solidarietà. In questo modo, l’investitore ottiene la massima diversificazione del rischio possibile senza dover investire in decine di progetti di credito.

Nonostante tutte le misure di copertura, può verificarsi un inadempimento del prestito, con il rischio di mancato recupero del prestito. Se un prestito è in default, la perdita dell’importo del prestito è distribuita proporzionalmente tra tutti gli investitori nello stesso livello di rating. In questo modo, l’individuo è colpito solo in minima parte in caso di inadempimento e il rendimento atteso dell’investimento individuale è assicurato nel miglior modo possibile. Tuttavia, per minimizzare il rischio, CG24 raccomanda agli investitori di investire in diversi progetti, poiché anche con la clausola di solidarietà possono passare diverse settimane prima che l’investitore interessato riceva i contributi di solidarietà in caso di inadempimento.

Cos’è l’assicurazione di rischio in caso di decesso?

A seconda del prestito, il beneficiario di credito stipula un’assicurazione di rischio in caso di decesso che copre una perdita teorica del debito residuo di 100.000 CHF. Le circostanze specifiche del beneficiario di credito devono essere prese in considerazione e possono risultare in restrizioni del beneficio assicurativo.

Cos’è il PPI?

Il beneficiario di credito può stipulare un’assicurazione aggiuntiva per l’invalidità e la disoccupazione (PPI - Payment Protection Insurance o assicurazione sul prestito). Questa assicurazione ha il seguente scopo:

- Il cliente riceve la sicurezza di essere esentato dal pagamento delle rate mensili del prestito per un periodo di 12 mesi in caso di perdita del lavoro o inabilità al lavoro senza colpa.

- Allo stesso tempo, CG24 o l’investitore del prestito riceve l’intera rata per un periodo fino a 12 mesi in caso di richiesta di prestazioni.

Cosa significa controllo della solvibilità?

Oltre ai dati interni di affidabilità creditizia e ai dati forniti da fornitori esterni, vengono utilizzate informazioni di recupero crediti e chiarimenti specifici del beneficiario di credito.

Real Estate

Generale

Cos’è il finanziamento subordinato?

Un finanziamento immobiliare subordinato, chiamato anche finanziamento mezzanino, descrive un prestito garantito da un pegno immobiliare in aggiunta all’ipoteca di 1° o 2° grado esistente, che di solito è concesso da una banca.

Per chi è adatto il finanziamento immobiliare di CG24?

Il nostro finanziamento immobiliare si rivolge a investitori immobiliari professionali (istituzionali o privati) con un portafoglio esistente di proprietà di investimento.

Che tipo di proprietà posso subordinare con CG24?

I prestiti subordinatio sono concessi su immobili in affitto (proprietà di investimento) nel settore residenziale con una quota commerciale massima del 30%. Di norma si tratta di condomini, ma sono adatti anche gli appartamenti in affitto. Se la vostra proprietà è esclusivamente commerciale, siete invitati a contattarci per una valutazione individuale.

Come viene garantito il finanziamento immobiliare?

Il finanziamento immobiliare è garantito dalla costituzione di un’ipoteca subordinata sull’intero importo del prestito, sia con un’ipoteca al portatore registrata o cartacea.

Qual è l’ipoteca massima della proprietà?

Un immobile residenziale permanente può essere ipotecato fino a un massimo dell'80% e un immobile commerciale fino a un massimo del 75% del valore di mercato. In questo modo si libera ulteriore liquidità, ad esempio per acquistare altri immobili o per riparare quelli esistenti.

Qual è il vantaggio del finanziamento immobiliare di CG24?

- Rapporto prestito/valore fino a un massimo dell'80% per gli immobili residenziali e del 75% per gli immobili commerciali

- Nessun obbligo di ammortamento durante la durata del prestito

- Nessun principio del valore più basso

- Revisione individuale e rapida

- Termini flessibili fino a tre anni

- Liquidità aggiuntiva nel più breve tempo possibile per la vostra crescita

Come posso richiedere un finanziamento immobiliare?

Potete inviare la vostra richiesta direttamente via e-mail (real-estate@cg24.com) o richiedere il finanziamento desiderato sulla nostra piattaforma al seguente link: Link

CG24 può finanziare anche immobili all’estero?

No, il nostro finanziamento immobiliare è disponibile solo per mutuatari e immobili situati in Svizzera o nel Liechtenstein.

Qual è l’importo minimo per un finanziamento immobiliare?

L’importo minimo per un finanziamento immobiliare è di 100.000 CHF.

Quali documenti sono necessari per la valutazione di un finanziamento immobiliare?

- Documenti relativi alla proprietà:

- Programma dell’inquilino

- Estratto dal registro fondiario

- Dichiarazione della proprietà

- Accordi ipotecari esistenti

- Certificato di assicurazione dell’edificio

- Immagini e planimetrie

- Documenti relativi al beneficiario di credito:

- Copia ID

- Dichiarazione dei redditi

- Bilancio di fine anno

- A seconda della complessità e della portata della domanda, possono essere richiesti ulteriori documenti.

Il prestito deve essere rimborsato durante il periodo di validità?

No, il rimborso è definitivo, cioè l’intero prestito deve essere rimborsato alla fine del termine. Gli interessi e le tasse sono fatturati trimestralmente o semestralmente. Se si desidera rimborsare il prestito durante il periodo di validità, questo può essere discusso individualmente.

Posso rimborsare il prestito anche in anticipo?

Sì, ma l’interesse per il termine originariamente concordato, compresa la penale per il rimborso anticipato, deve essere pagato.

Quanto è alto il tasso di interesse?

A seconda del rating e della durata, il tasso di interesse nominale è compreso tra il 4,6% e l'8,8% annuo.

Quali sono le commissioni?

Una commissione di chiusura una tantum (a seconda dell’importo del prestito) viene detratta direttamente al momento dell’erogazione del prestito. Inoltre, una commissione di mantenimento (commissione amministrativa) viene addebitata trimestralmente insieme agli interessi.

Alla tabella delle commissioni

Quali sono i termini possibili per il finanziamento immobiliare?

Per il finanziamento immobiliare si può scegliere un termine tra 6 e 36 mesi.

Quanto tempo passa dalla valutazione all’esborso?

Una volta ricevuti tutti i documenti necessari, vi invieremo un’indicazione non vincolante di possibile finanziamento entro 48 ore. Se tale indicazione viene confermata, il controllo del credito viene finalizzato e approvato internamente. Il processo di approvazione richiede solitamente due o tre giorni. Per i prestiti superiori a due milioni, il processo può richiedere qualche giorno in più. Dopo l’approvazione, il prestito viene pubblicato sulla nostra piattaforma e finanziato dai nostri investitori. Il periodo di finanziamento è solitamente compreso tra una e un massimo di tre o quattro settimane.

Posso richiedere un finanziamento immobiliare anche per i miei clienti in qualità di agente?

Sì, certo. Contattateci via e-mail (real-estate@cg24.com) o per telefono e vi guideremo nel processo.

Posso richiedere anche un finanziamento di primo grado con CG24?

Se desiderate un finanziamento di primo livello, contattateci e saremo lieti di fornirvi una raccomandazione non vincolante.

La domanda non ha ancora ricevuto risposta?

Se avete altre domande, non esitate a contattare i nostri specialisti immobiliari all’indirizzo: real-estate@cg24.com

I miei dati personali e i miei documenti saranno trattati in modo confidenziale?

Private Credit

Generale

Chi è CG24?

CG24 è una piattaforma di prestiti online (peer-to-peer). Mettiamo in contatto chi cerca prestiti con gli investitori, in modo semplice e veloce. Sia gli investitori che i mutuatari godono dei vantaggi di costi più bassi e trasparenti. I mutuatari beneficiano di prestiti flessibili, veloci e vantaggiosi, nonché di un processo di controllo del credito semplice e diretto.

Se riteniamo che riceverete condizioni migliori da una delle nostre banche partner rispetto al finanziamento peer-to-peer con i nostri investitori, esamineremo la vostra richiesta tramite una delle nostre banche partner. Il nostro obiettivo primario è quello di potervi offrire sempre il miglior finanziamento sul mercato.

CG24 può agire come prestatore o come intermediario del credito con società affiliate. L’inoltro avviene nel rispetto di tutte le norme sulla protezione dei dati. La discrezione e la protezione dei dati personali sono priorità assolute per CG24.

Chi può ottenere un prestito da CG24?

In linea di principio, qualsiasi persona può richiedere un prestito, a condizione che siano soddisfatti almeno i seguenti requisiti:

- Ha tra i 18 e i 65 anni.

- Ha un permesso di soggiorno B da almeno un anno o più.

- Ha un reddito minimo di 3.500 CHF da un rapporto di lavoro che non è stato terminato.

- Successo dei controlli di solvibilità, identità e riciclaggio di denaro.

Come posso richiedere un prestito?

Su CG24 è possibile richiedere un prestito in modo semplice e veloce, direttamente tramite questo link:

- Compilate la domanda di credito in pochi minuti.

- Caricate i documenti richiesti. Vi sarà mostrato direttamente quali documenti sono necessari per un controllo completo del credito in base alla vostra richiesta.

- Entro pochi giorni, i nostri esperti vi invieranno una proposta di credito non vincolante e su misura per le vostre esigenze.

- CG24 può verificare la vostra richiesta di credito internamente o indirizzarla a banche partner, previo vostro consenso nella richiesta di credito. Lo scopo di queste ricerche di credito è quello di ottenere la migliore offerta di credito sul mercato per l’utente. CG24 può agire come prestatore o mediatore di credito con le sue società affiliate; in questi casi, il rispettivo partner di credito agisce come partner contrattuale o istituto di credito. L’inoltro avviene nel rispetto di tutte le norme sulla protezione dei dati.

In caso di difficoltà tecniche, saremo lieti di aiutarvi per telefono allo 044 244 30 24.

Quanto costa un credito?

L’apertura del conto e il controllo del credito sono gratuiti ed è possibile ricevere un’offerta individuale e non vincolante in qualsiasi momento.

Il tasso d’interesse annuale effettivo (include il tasso d’interesse nominale, la tassa per l’assicurazione di rischio in caso di decesso e la commissione di servizio) è tra il 4,9% e il 11,95%.

I costi individuali per un prestito vi saranno mostrati in modo trasparente in un’offerta personale. Il prestito è rimborsato in un periodo contrattualmente stabilito con rate mensili fisse. Le condizioni sono esposte in modo trasparente nel contratto di credito.

Informazioni sulle commissioni

In quanto tempo verrà pagato l’importo del prestito?

Riceverete una risposta alla vostra richiesta di prestito entro pochi giorni. Se il prestito rientra nella legge sul credito al consumo (importo del prestito tra 500 e 80.000 CHF e nessun motivo di esclusione secondo la legge sul credito al consumo), il pagamento può essere effettuato solo 14 giorni dopo la firma del contratto. I prestiti con un importo di credito superiore a 80.000 CHF possono essere erogati entro pochi giorni lavorativi dopo aver ricevuto il contratto di credito da voi firmato. Un prerequisito per l’erogazione del prestito è che tutti i requisiti per il prestito siano pienamente soddisfatti e che il progetto sia stato completamente finanziato dai nostri investitori, cosa che di solito avviene rapidamente.

Quali vantaggi offre CG24 ai beneficiari di credito?

- Finanziamento favorevole: tasso d’interesse effettivo dal 4,9%.

- Controllo del credito veloce: riceverete un’offerta di credito completa entro pochi giorni dalla vostra richiesta di prestito.

- Analisi del credito individuale: utilizziamo la nostra analisi del credito individuale per verificare internamente e decidere se la vostra richiesta di prestito con noi o con una delle nostre banche partner offre le migliori condizioni. In questo modo, con una sola richiesta riceverete le migliori condizioni di mercato per il finanziamento desiderato.

- Comprensibile e trasparente: il nostro obiettivo è quello di rendere i nostri prodotti più comprensibili e trasparenti possibile.

- Un finanziamento ragionevole e adatto alle vostre esigenze: esaminiamo senza riserve anche situazioni particolari e complicate.

- Comunicazione facile: siamo a vostra disposizione.

Un prestito può essere rimborsato in anticipo?

Sì, potete rimborsare il vostro prestito personale in anticipo. Per motivi legali, distinguiamo tra prestiti personali che sono soggetti alla legge sul credito al consumo (LCC) e quelli che non lo sono.

Rimborso anticipato di prestiti soggetti alla LCC:

Nel caso dei prestiti al consumo, i beneficiari di credito possono adempiere ai loro obblighi in base al contratto di prestito anticipato. In questo caso, il beneficiario di credito ha diritto a una rinuncia agli interessi maturati sul periodo di credito non utilizzato. Il rimborso anticipato deve esserci annunciato per iscritto 10 giorni lavorativi prima della data di rimborso.

Rimborso anticipato di prestiti che non sono soggetti alla LCC:

I prestiti con un importo superiore a 80.000 CHF (o qualsiasi altra esclusione della LCC) possono essere rimborsati anticipatamente dai beneficiari di credito, ma non prima di 12 mesi dall’erogazione del prestito. Il previsto rimborso anticipato deve esserci annunciato per iscritto 10 giorni lavorativi prima della data del rimborso. Una tassa di rimborso anticipato è dovuta in conformità con il contratto di prestito.

Cosa significa rinegoziazione o riscatto del prestito?

Se qualcuno ha contratto uno o più prestiti, può rifinanziare il debito esistente. Se oggi qualcuno sta pagando interessi alti, può risparmiare significativamente passando a un fornitore più economico. Inoltre, i debiti possono essere accorpati, il che può portare a una riduzione dei costi mensili. I debiti precedenti (prestiti, obblighi di leasing, debiti di carte di credito) vengono poi pagati da un UNICO nuovo prestatore.

In che modo CG24 affronta i tentativi di frode?

In caso di tentativi di frode, CG24 presenterà una denuncia penale senza eccezioni. I nostri specialisti del credito sono appositamente formati per il rilevamento delle frodi e sono in contatto con numerose istituzioni per convalidare rapidamente un sospetto e segnalarlo alla polizia.

Che cos'è esattamente la protezione del credito e come funziona?

La protezione del credito è un'assicurazione volontaria contro l'inabilità al lavoro e la disoccupazione che potete sottoscrivere con noi.

In caso di incapacità lavorativa (per malattia o incidente) o di disoccupazione involontaria, potete contattare il nostro partner di assicurazione, fornire la documentazione necessaria e la vostra rata mensile sarà coperta dall'assicurazione per l'intera durata della disoccupazione, ma per un massimo di 12 mesi per ogni richiesta.

La copertura assicurativa termina con la risoluzione ordinaria o anticipata del contratto di prestito, ma al più tardi con il rimborso dell'intero importo del prestito.